まずはじめに

誰がどう相続するのか?

法定相続人の範囲と遺産分配

皆様から『私も相続できるのか?』というご質問をよく耳にします。分かりやすく、図解にしました。

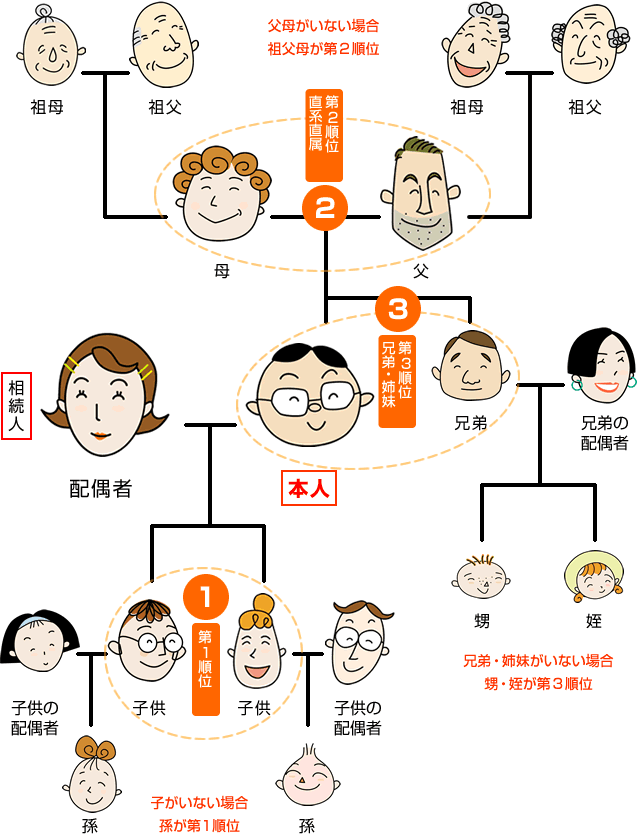

法定相続人の範囲

被相続人の配偶者は常に相続人になります。配偶者と同順位で、(1)子(2)直系尊属(3)兄弟姉妹の順で、相続人になります。

被相続人の子が、被相続人の死亡以前に死亡していたときには、孫が子を代襲して相続します。兄弟姉妹が以前に死亡していたときも兄弟姉妹の子が兄弟姉妹を代襲します。

| 【第1順位】 配偶者と子 |

配偶者1/2 子1/2(子が数人あるときは1/2を頭割り) ただし、嫡出でない子は嫡出子の1/2 |

|---|---|

| 【第2順位】 配偶者と親 (祖父母、曾祖父母) |

配偶者2/3 親(祖父母、曾祖父母)1/3 親が数人あるときは1/3を頭割り |

| 【第3順位】 配偶者と兄弟姉妹 |

配偶者3/4 兄弟姉妹1/4 兄弟姉妹が数人あるときは1/4を頭割り ただし、片親違いの兄弟姉妹は被相続人と父母を同じくする兄弟姉妹の1/2 |

| 子が被相続人の前に死亡 | 子の子(孫)が代襲相続する |

| 兄弟姉妹が被相続人の前に死亡 | 兄弟姉妹の子(甥姪)が代襲相続する 兄弟姉妹に再代襲はない |

法定相続人が誰もいない場合

法定相続人がいない場合、家庭裁判所に相続財産管理人を選任してもらいます。

相続財産管理人は調査を行い、相続人がいないことの確認をします。相続人がいないことが確認されたら、法定相続人でなくても被相続人に特別の縁故のあった人は家庭裁判所に財産分与の申立をすることができます。

法定相続人でも、相続できない場合

被相続人を殺害した人、強迫して被相続人に遺言を書かせた人、被相続人の遺言を偽造した人などは、相続権を失います(相続欠格)。もしくは、被相続人を虐待したり、著しい非行をした人については、被相続人は推定相続人廃除を家庭裁判所に求めることができます。

そして、遺言に相続人廃除を書くことができます。

※必ず家庭裁判所に「推定相続人廃除の請求」を行わなくてはなりません。

相続したくない場合

被相続人が債務(借金など)を残しているなどの理由で相続したくない場合、相続人は自分の意思により相続を放棄することができます。

ただし、相続開始を知った日から3ヶ月以内に相続放棄(もしくは限定承認)の申述をしないと単純承認したとみなさます。(家庭裁判所に申し出て、この期間を伸ばすこともできます。)

| 単純承認 | 被相続人のすべての権利義務をプラスマイナスに関わらずそっくりそのまま承継する。 |

|---|---|

| 限定承認 | 相続財産がプラスかマイナスかが不明な場合、相続によって得た財産の範囲においてのみ被相続人の債務を弁済する責任を負い、債務超過の場合でも相続人固有の財産で弁済する責任を負わない。相続開始を知った日から3ヶ月以内に家庭裁判所に申述する。 |

| 相続放棄 | 相続しない。相続開始を知った日から3ヶ月以内に家庭裁判所に申述する。初めから相続人でないことになる。 |

相続の対象となるもの

相続は、被相続人の相続財産を包括承継(そのままの形で一切を承継)するもので、プラスの財産のみならず、マイナスの相続債務も相続します。プラスの財産としては、不動産、預貯金、株式、その他債権などがあります。祭祀財産は相続されません。また、一身専属の権利義務は承継されません。美空ひばりがステージで歌うという契約上の債務は、相続されません。

| プラスの財産 | 不動産、預貯金、債券などの金融商品、債権(賃借権、金銭請求権)、占有権、動産(家財、骨董品、美術品) |

|---|---|

| マイナスの財産 | 金銭債務、有償または無償で不動産を貸す債務 |

| 承継されない (一身専属的な権利のため) |

親権、扶養料請求権(扶養料を請求される債務)、使用貸借権(借りる側の権利)、具体化していない慰謝料請求権 |

| 遺産の対象にならない (相続人固有の財産のため) |

死亡保険金、死亡退職金、遺族年金 |

| 遺産の対象にならない | 墓石、墓地、位牌、仏壇、仏具 |

相続手続きの流れ

相続は、被相続人の死亡により開始します

相続開始直後は、お通夜・告別式等ご葬儀が重要ですから、まずそれが優先されるのは当然です。死亡届を提出して、戸籍や住民票の記載の変更を行うこと以外にも、年金や健康保険関係の手続き、公共料金支払い手続きの変更等様々な手続きが必要になりますが、ここでは手続きの期限があって間に合わないと不利益を被る重要事項について説明します。

なお、以下にご説明する期限は、各手続きによってその始期をいつから起算するかはそれぞれ異なりますから、十分ご注意下さい。問題のあるケースでは弁護士による法律相談が必要になります。

相続放棄、限定承認の手続き(3ヶ月月以内)

相続人になったことを知ったときから3ヶ月以内に手続きをする必要があります。かなり短い期間であるため十分注意する必要があります。手続き期間が短いのは、権利関係を早く確定させて法的な安定性を確保するためですが、他方、3ヶ月の起算点については相続人が相続財産の一部または全部を認識した時などから進行とする判例もあります。相続開始後3ヶ月を経過しても放棄等の手続きを有効に行える場合もありますので、はっきりしないケースについては弁護士の法律相談を受けることをお勧めします。

準確定申告(4ヶ月以内)

亡くなった人は確定申告が出来ませんので、相続人が代わりに確定申告することになります。これを準確定申告と言います。確定申告をしなければならない人が確定申告期限(原則として翌年3月15日)までの間に確定申告書を提出しないで死亡した場合、準確定申告の期限は、前年分、本年分とも相続の開始があったことを知った日の翌日から4ヶ月以内です。 相続人が2人以上いる場合は、連署して準確定申告書を提出しますが、他の相続人の氏名を付記して各人が別々に提出することもできます。この場合、申告書を提出した相続人は、他の相続人に申告した内容を通知しなけばなりません。

準確定申告における所得控除の適用については、通達等がありますが、詳しくは国税庁のホームページなどで調べることができます。

相続税の申告(10ヶ月以内)

相続税は、相続や遺贈によって取得した財産などの合計額(債務などの金額を控除し、相続開始前3年以内の贈与財産の価額を加算する。)が基礎控除額を超える場合に、その超える部分に対して課税されます。課税される場合、相続税の申告が必要となりますが、その期限は、被相続人の死亡したことを知った日の翌日から10ヶ月以内です。相続税の申告をしないと無申告加算税などが課税されるなどの不利益がありますので、注意を要します。

遺留分減殺請求(1年以内)

遺言で処分できない権利が遺留分で、法定相続分の2分の1が遺留分として保護されますが、その権利主張(遺留分減殺請求)の期限は遺言による遺留分侵害の事実を知ったと時から1年以内です。これは内容証明郵便により請求するのが通常ですが、これをしたからといって相続財産が取得できるわけではありませんので、調停申立、訴訟の提起等が必要になります。